予算修正の目安となる「許容固定費マップ」

経営計画と利益計画を立て予算編成を行なっても、さまざまな外部要因や内部要因によって予算と実績との差はでてきます。その差を埋めるために、さまざまな対策がとられ、時には予算修正を行う必要もあります。その際に目安となるものが、売上高、限界利益率、固定費の三者関連図です。下の参照1は、A社の例を三者関連図にしたものです。

予算との差異を常に確認していくために参考になるもので、「許容固定費マップ」と称します。限界利益率初%のままで、売上が2%下がったとしますと(億8500万円2億7900万円となり)、固定費を600万円削減しなければなりません。2%売上が増加すれば、600万円固定費を増やすことが可能です。このように、年度内でも消費できる固定費が変化し、支払可能人件費も変化することをくわしく見てみましょう。

売上が10%ダウンすると賞与と残業代が減少する

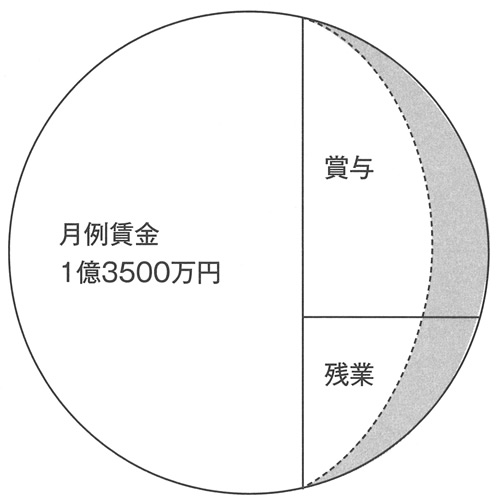

下の参照2の円は利益計画上の「人件費(D)」億8000万円を表わし、そのうちー億3500万円は月例賃金に割当てられるとすると、残りが賞与と残業代の予算になります。生産的な残業が増加すると利益が増え、人件費の予算枠も増加しますが、無意味な残業が増加すると、賞与支払分が減少します。円の端線は、売上高が叩%落ちたときの人件費予算の変動を示しています。月例賃金は確定しているので、賞与と残業分が減少します。賞与の変動(減少)が、企業継続の観点から一つの安全弁となっています。

このようなことは、どの企業でも現実に実施していることです。平成初年の冬のボーナスを支払えない企業が続出しました。経営環境がさらに厳しくなると、月例賃金のベースダウンを検討しなければならなくなります。内部留保のある会社では、数年は現状の人件費を維持できますが、内部留保のない会社は、すぐに賃金ダウンを検討し、実施しなければなりません。それをどのように社員に説明して納得してもらえるかが問題になってきます。

強行すると労働争議になることは目に見えています。これを乗り越えるために、どのような方法が有効なのかを次章で考えていくことにします。

参照1 許容固定費マップをつくる

税引後利益900万円 実行税率40%(単位:万円)

| 許容固定費マップ | 限界利益率 | |||||||

| 27% | 28% | 29% | 30% | 31% | 32% | 33% | ||

| 売上高 | 90000 | 22800 | 23700 | 24600 | 25500 | 26400 | 27300 | 28200 |

| 92000 | 23340 | 24260 | 25180 | 26100 | 27020 | 27940 | 28860 | |

| 94000 | 23880 | 24820 | 25760 | 26700 | 27640 | 28580 | 29520 | |

| 96000 | 24420 | 25380 | 26340 | 27300 | 28260 | 29220 | 30180 | |

| 98000 | 24960 | 25940 | 26920 | 27900 | 28880 | 29860 | 30840 | |

| 100000 | 25500 | 26500 | 27500 | 28500 | 29500 | 30500 | 31500 | |

| 102000 | 26040 | 27060 | 28080 | 29100 | 30120 | 31140 | 32160 | |

| 104000 | 26580 | 27620 | 28660 | 29700 | 30740 | 31780 | 32820 | |

| 106000 | 27120 | 28180 | 29240 | 30300 | 31360 | 32420 | 33480 | |

| 108000 | 27660 | 28740 | 29820 | 30900 | 31980 | 33060 | 34140 | |

| 110000 | 28200 | 29300 | 30400 | 31500 | 32600 | 33700 | 34800 | |

参照2 人件費の内訳図